近期,国内铝价持续下跌,截至7月6日,沪铝主力2208合约最低一度跌破18000元/吨一线,价格创出年内新低。市场关注焦点逐步转为铝价何时何地会出现止跌,在宏观和供需基本面整体偏弱的情况下,我们不妨从成本端的角度来分析一下。

一、电解铝成本影响因素分析

电解铝的生产成本主要包括电力、氧化铝、预焙阳极、其他辅料和人工财务成本。据安泰科测算,2022年6月份,电力、氧化铝和预焙阳极成本在电解铝制造成本中的占比分别为37.7%、33.5%和20.9%,三者占比总和超过90%,下面分别看一下:

国内电解铝用电以煤电为主,煤电又分为自备发电和网电购买。自备发电方面,目前处于需求旺季,国内煤炭价格运行平稳,发电成本较为稳定。网电方面,虽然各省份情况差异较大,但只要当地政策变化不大,网电价格一般会保持稳定。因此,虽然电力成本占比较高,但是一定时期之内该部分成本大小有望保持较为稳定的水平。

预焙阳极上游原材料主要是石油焦和煤沥青,生产每吨预焙阳极大约需要消耗1.2吨石油焦和0.16吨煤沥青,同时其下游需求主要来源于电解铝企业,生产每吨电解铝需要消耗大约0.5吨预焙阳极。2022年上半年,一方面受原油价格大幅上涨带动成本支撑,另一方面受电解铝开工创新高拉动需求,预焙阳极价格一路上涨并屡创新高,在电解铝成本端占比不断增大,6月份已到20%的水平。但随着前期利多因素逐步兑现,预计后市预焙阳极对电解铝的成本占比影响将会逐步降低。

氧化铝占电解铝成本近些年来一直维持在33%左右的水平,同时氧化铝价格波动相对于电力成本波动要更加剧烈,因此,下面重点研究氧化铝价格对铝价走势的影响。

二、氧化铝和电解铝价格对比分析

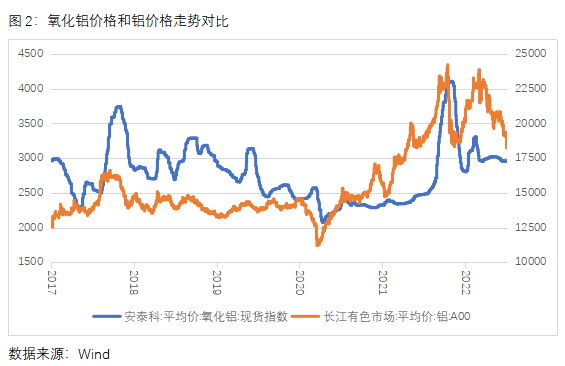

从氧化铝和电解铝2017年以来的价格走势图中能看出:①大多数情况下,二者的走势方向是保持一致的,说明现货市场中二者上下游的传导机制是有效的。②铝价走势一般要领先于氧化铝价格,其原因在于一是氧化铝产量的90%以上用于冶炼电解铝,因此,消费用途上的唯一性使得氧化铝价格明显受制于电解铝市场的景气程度;二是电解铝行业的头部企业多数拥有自身的氧化铝厂,基本实现自给自足,市场上流动的氧化铝主要由小型氧化铝厂和贸易商提供,这种情况下,氧化铝贸易过程中电解铝企业更占据主动权;三是价格传导机制使得氧化铝价格波动滞后,铝价的涨跌影响到电解铝厂的利润空间,利润空间的大小决定了电解铝厂对于氧化铝等原料的需求情况,进而左右了氧化铝的价格。③氧化铝价格波动曲线相对于电解铝更加平滑,因为电解铝作为期货上市品种,具有较强的金融属性,除了供需基本面,其价格还会受宏观、资金等因素的影响,价格波动率也会更高一些。

从上面分析来看,电解铝对氧化铝价格走势的影响更明显一些,而不是反过来。

三、氧化铝与电解铝产能对比分析

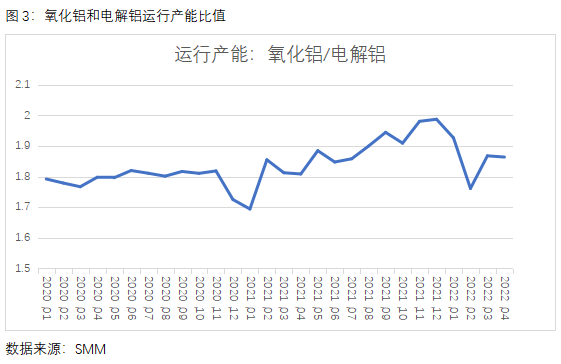

既然氧化铝价格对铝价的影响并不直接,那么我们再换个角度,从产能产量角度出发来分析一下。

在供给侧改革的影响下,国内电解铝产能天花板约为4500万吨,后续新增空间非常有效,但氧化铝总产能一直处于扩张之中,目前已经逼近1亿吨的整数大关。按照这种产能投放趋势来看,未来一段时间氧化铝产能对电解铝产能将会形成一定的过剩,氧化铝价格将弱于电解铝价格。

从运行产能或者产量来看,生产1吨电解铝需要约1.95吨氧化铝。因此,在不考虑库存、进出口等因素的影响下,二者的运行产能或者产量之比维持在这个水平附近的时候,市场将处于一个相对平衡的状态,否则市场会出现明显的供需矛盾。例如2021年1月份,氧化铝运行产能偏低,电解铝运行产能偏高,二者比值达到新低。从电解铝市场来看,原料供应不足,需求持续增加,铝价走势因此将更强。

整体来看,从成本端角度来看,目前氧化铝价格坚挺或难以支撑铝价,相反,如果铝价持续下跌或将带动氧化铝价格后市走弱。从供需角度来看,目前氧化铝和电解铝运行产能之比处于近两年的中间位置水平,若该比值继续走低,或将对铝价形成一定的支撑。(刘培洋)